Ob bok razpravam o prehranski draginji

- Jan 29

- 3 min read

Updated: Feb 19

Dvig cen prehranskih izdelkov je posledica dviga stroškov proizvodnje, logistike in prodaje. Praviloma se zgodi z zamikom in manj intenzivno, saj se del podražitve razporedi že znotraj verige. Proizvodni del verige je običajno bolj prizadet saj dvig stroškov težje prenesejo naprej po prehranski verigi.

Slovenski prehranski proizvodi niso dražji od primerljivih uvoženih in ocenjujem, da ob tem ko so bolj pozorni na cene, vse več potrošnikov to tudi ugotavlja. Potrošnikom svetujem, naj pri nakupih vedno spremljajo tudi poreklo živil in njihovo sestavo, ter priporočam, da se seznanijo s prednostmi lokalno pridelanih živil s prehranskega, okoljskega in širše družbenega vpliva. Priporočam, da kupujejo tam kjer je izbira velika in si na ta način zagotovijo izbiro prilagojeno njihovim potrebam in zmožnostim.

Dolgoročno lahko potrošniki veliko prispevamo k zanesljivosti, stabilnosti in cenovni vzdržnosti živil, s tem ko na polici izberemo živila slovenskega porekla in na ta način pomagamo graditi močne preskrbne verige lokalne hrane. Živila z oznako Izbrana kakovost Slovenija so zato najprimernejša izbira.

Nekaj podatkov in informacij v zvezi s tem:

Dvig cen hrane, ki je bil posebej izrazit v zadnjem obdobju je posledica inflacijskih gibanj, ki so nastale z dvigom cen energentov, posledično repromateriala v pridelave, energije v proizvodnji, čemur so sledili tudi ostali stroški in kasneje tudi stroški dela na eni strani in dvigi prejemkov na drugi strani. Svoje je dodala tudi negotovost na prehranskih trgih in nihanje proizvodnje kot posledica vremenskih razmer. Vse to se prenaša v končne cene z zamikom, ki pa se je zgodil bolj intenzivno prav v zadnjem obdobju.

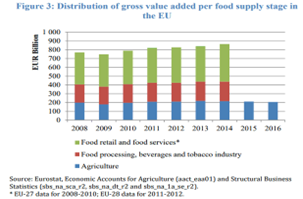

Slovenski trg, kot del globalnega trga, nima izrazitega vpliva na gibanja, saj smo tako na uvozni kot izvozni strani odvisni od dogajanj na zunanjih trgih. Zaradi močne koncentracije trgovine, proizvajalci nimajo izrazite moči, da bi dvige stroškov prenašali po verigi navzgor več kot bi bilo potrebno, konkurenca med trgovci in občutljivost potrošnikov na cene pa ravno tako prispeva k temu, da ne prihaja do anomalij. Podatka o tem koliko si posamezni deležniki "odrežejo" od celotne pogače se ne spremljajo, zadnji podatki na EU ravni so iz leta 2015, ki kažejo da se je delež dodane vrednosti primarne proizvodnje od leta 1995 ko je znašal 31% znižal na 23,4% v letu 2015. Iz tega poročila je tudi razvidno, da je delež trgovine in strežbe hrane najvišji v strukturi in da z leti raste. To poročilo tudi potrjuje odziv trgovine na končne cene. Ob izraziti rasti stroškov v verigi se le ti ne prenašajo v enakem obsegu do končnega potrošnika enako pa tudi ob izrazitih padcih cen proizvodnje, se le to ne odrazi v končni ceni. Največja volatilnost cen je ravno v kmetijstvu, kjer kmetje takoj občutijo posledice dviga stroškov, oziroma padca odkupnih cen.

Za dodatne informacije lahko pogledate poročilo komisije

https://agriculture.ec.europa.eu/system/files/2018-06/factsheet-food-supply-chain_march2017_en_0.pdf

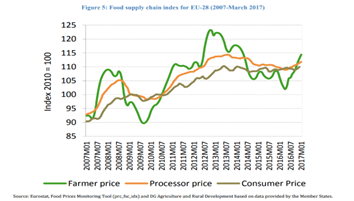

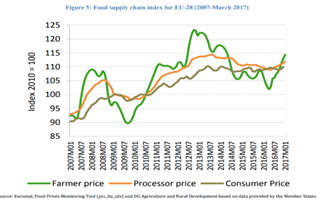

najnovejši podatek, kjer je ta zamik skozi daljše časovno obdobje mogoče videti je na

zanimiv je tudi podatek, ki kaže trende na EU ravni in v Sloveniji na Food price monitoring tool, EK

Posegi države v smislu neposrednega vplivanja na cene, v razmerah, ko delujejo trgi nima nikakršnega smisla, saj na dolgi rok prinese negativne učinke. Ima pa zelo velik smisel razvojna sredstva vlagati v krepitev konkurenčnosti deležnikov v verigi preskrbe s hrano, spodbujati z različnimi ukrepi sodelovanje in povezovanje v verigi preskrbe s hrano, preprečevati nepoštene prakse, ki jih izvajajo močnejši akterji nad šibkejšimi v verigi preskrbe s hrano in vzpostavljanjem pogojev za sodelovanje med deležniki, namesto tekmovanja.

Opomba:

Informacija je namenjena seznanitvi zainteresiranim, o aktivnostih varuha. Stališča v zapisu so izključno mnenje varuha.

Branko Ravnik

Varuh odnosov v verigi preskrbe s hrano

Comments